|

|

什么是基金定投?

基金定投,简单来说就是在固定的时间、投入固定的金额,持续购买固定的基金。举例来说,每个月5号投入2000元购买沪深300指数基金。这就是一个简单的定期定额的定投策略。

定投的优势

1.以时间换空间,积少成多

基金定投利用时间的纪律换取投资的空间,避免投资时的恐惧或贪婪情绪影响投资决策,更有效的累积财富。

并且,定投具备“强制储蓄”的特点,可以积少成多,以备不时之需。这一点,对于年轻人来说正合适。当前很多人都是月光族,到真正需要用到钱的时候,可能根本拿不出资金。定投可以有效解决这个问题,通过持续的投入,不仅能强制储蓄,还有希望收获不错的投资收益。

假设,你每个月都坚持定投2000元,在不考虑基金净值变动的情况下,一年之后存下了2.4万元,两年之后就是4.8万元。如果市场上涨,那么最终的金额将会更多,两年之后或许会变成6万,甚至7万。

2.分批买入,均摊成本

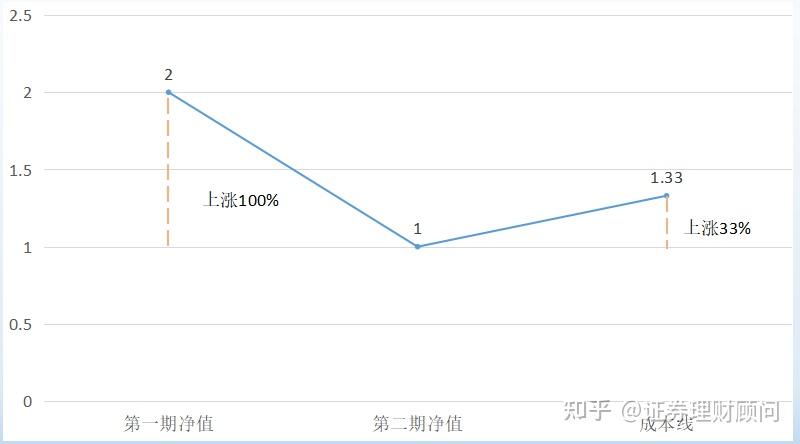

基金定投由于其分期买入的特征,拉长投资周期来看,可以有效降低成本。举例来说,上个月基金净值是2元,投入1000,可以购买500份。这个月由于市场下跌,净值变成了1元,继续投入1000元,可以购买1000份。这时,我们总共投入2000元,获得了1500份基金,也就是说,通过这样分批买入的策略,我们的成本,从最初的2元,变成了1.33元。只要未来基金净值回到1.33元以上,我们就能够获利了。

对比一次性买入,净值需要上涨100%,回到2元才能回本。而通过定投的方式,净值只需要回到1.33元以上,上涨33%就可以了。 3.分散择时,避免高点被套

一次性买入,择时非常重要。如果把握好入场时间点,确实有希望收获更高的投资收益。但是,一旦买在了市场顶部区域,可能需要很长时间才能回本。比如,在2019年初,一次性全仓买入某只沪深300指数基金,持有到2021年底,收益率超过60%。

但是,如果是在2018年初的高点买入呢?持有到当年底,亏损幅度接近30%,这么大的亏损,绝大部分投资者都不可能承受的,大概率会提前割肉出局。并且,即便是抗住了这么大幅度的回撤,想要回本,还需要等待更长的时间。

定投就不同了,通过持续的投入,分散掉集中择时的风险,在市场下跌的过程中,还可以降低持仓成本,等到净值回到平均成本线以上,我们就能实现盈利了,这就是定投的微笑曲线。 |

|

发表于 2023-1-13 20:14:39

发表于 2023-1-13 20:14:39